軽貨物運送業をする上で必須とも言える“任意保険”。

運転を生業にする仕事ということもあり、加入していないと仕事を請け負えない場合がほとんどです。

ただ、ネット上で調べてもあまり有益な情報は無かったのではないでしょうか?

実際に私も色々調べましたが、任意保険自体の説明は見受けられるものの、やはり踏み込んだ金額の話や特約等の情報はほとんど得られませんでした。

そこで今回は、私個人の契約した任意保険を公開しつつ説明していきたいと思います。

黒ナンバーの任意保険は何故高いのか

軽貨物に限らず、営業用車は自家用車に比べて保険料が2~3倍と非常に高額です。

今まで自家用車でしか任意保険の契約をしたことがないという方は特に驚くと思います。

では、そもそも営業用車の任意保険はなぜ高額なのでしょうか?

それは職業柄、一般の方に比べて乗る頻度が高いということが理由の一つです。

つまりはその分事故に遭うリスクも高くなる訳ですから、必然的に保険料も高額になると言えるでしょう。

しかも自家用車の任意保険を無事故無違反でコツコツ等級を上げてきたとしても、黒ナンバーの車両には引継ぎが出来ず、新規扱いになり年齢による特約もありません。

また、営業車は前述したように事故に遭うリスクが高いが故、保険会社が取り扱いたくない証券になります。

その為、ネット系の保険会社では取り扱いがなく、営業車を取り扱う保険会社は全て大手代理店であるという特徴があります。

そして商用車の取り扱いがある大手代理店も、確認できるだけで6社しかなく競争率も低い為、なかなか保険料が下がらない理由の一つになっているかと思われます。

以下がその代理店です。

- 損保ジャパン日本興亜

- 三井住友海上

- あいおいニッセイ同和

- 東京海上日動

- AIG損保(旧富士火災・旧AIU損保)

- 楽天損保(旧朝日火災)

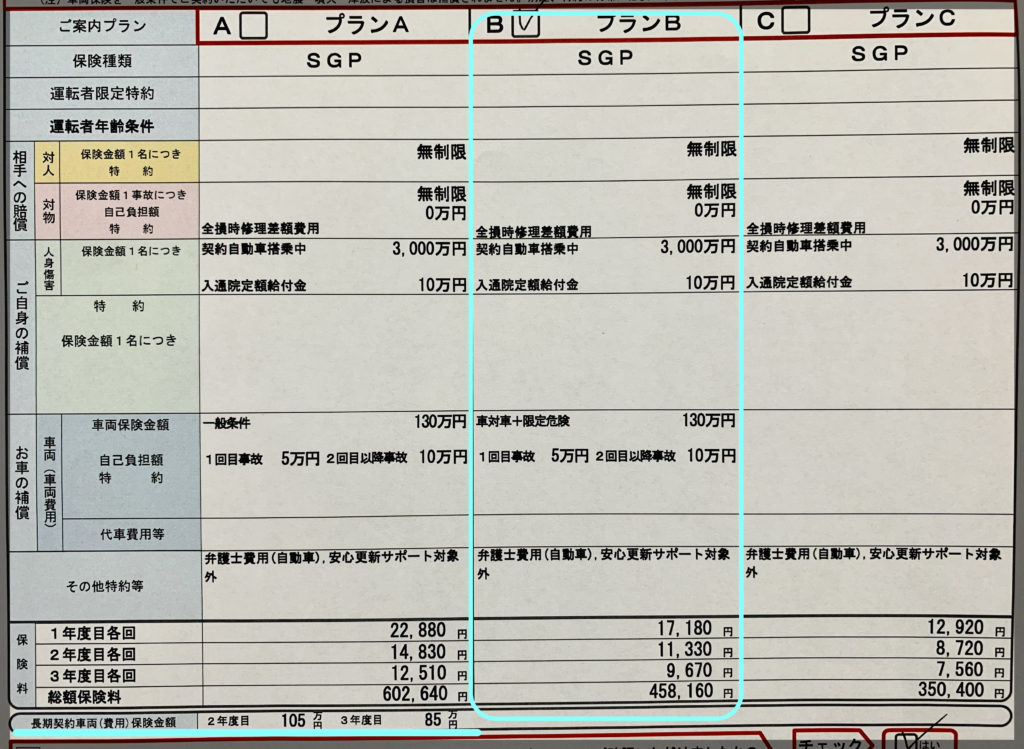

実際に契約した保険内容

保険料はその人の契約内容によって変わってきますので、今回私の契約内容が全ての方に当てはまるわけではありません。予めご了承下さい。

そして下記が今回の契約者情報と任意保険の契約内容です。

契約した保険会社は損保ジャパンになります。

【契約者の情報】

- 都内 30代 男性

- ゴールド免許

- エブリィの新車(130万ほど)

- 営業用の任意保険は過去に契約なし

損保ジャパンに限らず、どの保険会社も大体が上記のように3プランを提示してくるかと思います。

あとはご自身が必要だと思うプランを選択して追加で特約のオプション付けていけば良いと思います。

今回私が選んだのは新車ということもあり、車両保険も付いたプランBに決めました。

やはり高いですね。

新規の1年目は17,180円/月で年間だと206,160円にもなります^^;

本当は当て逃げや自損事故も補償してもらえるプランAを選択するのが1番良いと思うのですが、

プランCと比べて3年間で25万円も保険料の支払いに差があることもあり、予算面から考慮した結果今回は間を取った形で落ち着いた感じです。

ちなみに車両保険を付ける個人的な解釈ですが・・・。

車両保険は自身が所有する車両に掛ける保険です。

加入していないからと言って相手側には迷惑を掛けることはない保険とも言えます。

つまり万が一事故等に遭い自身の車が故障した際でも、すぐに修理代や買い替えをする費用が支払える、またはそのことに抵抗が無いという金銭面的にも余裕のある方はとくに車両保険に加入しなくても良いと思います。

私自身はというと、当然そこまでの余裕はありませんし新車ということで、万が一の為に備えて車両保険は最低限のプランで加入したというところです。

また、上記で何かと「新車新車」と言っているのは自慢で言ってる訳ではありません。笑

車両保険を付けるか否かは車両の時価額で決めた方が良いということです。

例えば、初期費用を抑えるために中古の車両を30万~50万くらいで購入する方もいると思います。

その軽バンに年間27万以上する高額な車両保険を掛ける必要はあるでしょうか?

私は「ない」と思っています。

等級が下がり保険料が上がることを考えれば、自腹で同等額の車両をローン購入した方が賢いと思うからです。

とはいえ、考え方は人それぞれですので、前述した内容はあくまで私個人の主観と思ってください。

また契約した内容は途中での変更も可能で、例えば「2年間は車両保険を掛けて3年目からは車両保険なし」という変更にも対応してもらえるようです。

シビアな営業用任意保険の世界

- 高額

- 年齢は関係ない

- ゴールド免許でも特に優遇されない

シビアだなと思う項目をいくつか挙げさせて頂きました。

ご覧の通り一般的な自動車保険と違い、年齢や免許証のカラーも等級を決めるのに一切考慮されません。

新規加入の場合は、すべての方が6等級からスタートします。

事実、私もゴールド免許だったのでため息が出てしまいました。笑

等級は事故等で保険を使わない限り1年ごとに1等級づつ上がっていき、最大20等級までとなっています。

逆に1度の事故で保険を使用すると3等級下がってしまい、その分保険料は上がります。

※内容によっては1等級だけしか下がらない場合もあります。

私が契約した損保ジャパンでは、最大20等級まで達すると保険料が63%も割引されます。

上記契約内容のままでも月6000円代、車両保険を付けなければ月4000円代まで下がります。

逆に1~3等級までの保険料は『割増』となっていて、1等級では保険料が60%も高くなってしまいますので、常日頃から安全運転を心掛けましょう。

このような等級ごとの保険料の設定はどこの保険会社も正直そこまで変わりません。

ですが私は損保ジャパンを選びました。選んだのにはもちろん理由があります。

損保ジャパンを選んだ理由

- 途中解約が可能

- 契約途中での内容変更が可能

- 等級の確保期間がある

- 営業の方が信頼できる

- 同業者で加入している方が多い

まず、契約期間は3年契約で提示され、その方が多少割引されるようです。

だからといって契約期間中の途中解約や内容変更は自由で、違約金等も発生しません。

そして、途中で仕事を辞めた場合や営業用車の使用を止めた場合、その時の等級は10年間キープしてもらえます。

例えば、「14等級の方が途中で営業車の使用をやめ、保険の契約を解約した場合でも、そこから10年間は再契約した際、また14等級から契約できる」ということです。

もちろんその間の保険料は掛かりません。

ここからは個人的に感じたことですが、

とにかく担当者の方の対応が早くて説明も丁寧でした。

その時のタイミングもあったと思いますが、

私の場合「午前中に電話したら夕方には契約が完了しており、その日から任意保険に入った状態で車に乗ることが出来ました。」

重複しますが、担当の方がとても話しやすく説明も丁寧でした。

こんなことを言うと損保ジャパンの回し者かと思われるかもしれませんが^^;

保険は各顧客ごとに大体担当者が決まっていますので長い付き合いになることを考えると、相性はとても大切なことだと思います。

私が担当者の方に言われたのは、

「もし使えないと思ったらいつでも担当を替えてもらって構いません。笑」とのことでした。

プロですよね^^

ラッキー?なことに主任の方でしたし、安心してお任せしました。

そして、同業者で加入している方が多いのも決めた理由の一つです。

やはり現場の人間が選んでいる証拠でもありますし、どこが良いか相談した際に損保ジャパンを勧められることが多かったです。

必ず付けておいた方が良い特約【弁護士費用特約】

これは付けておいた方が良いと思います。

通常、こちらが加害者(事故を起こしてしまった側)の場合、もちろん保険会社がちゃんと対応してくれるので安心です。

しかし、もらい事故等でこちらが被害者(事故を起こされた側)の場合、相手側の加入している保険会社が提示する金額をそのまま受け取ることしか出来ません。

そう、もらい事故の場合、自身の保険会社は示談交渉が出来ないのです。

そして相手側の保険会社はだいたい自賠責保険での基準を参考に金額を提示してきます。

その提示額は国の定める基準なので低く設定してあることがほとんどです。

弁護士費用特約を付けることによって、弁護士の方が過去の裁判での判例をもとに金額を割り出し、保険会社が示談交渉できないもらい事故を請け負ってくれますし、受け取れる金額も高くなる場合がほとんどのようです。

まとめ

私の場合、金額面で「任意保険と貨物保険を合わせて月20,000以内」と決めて探していました。

貨物保険は月2,000円以下ですので、なんとか予算内で収まりそうですね^^;

貨物保険に関してはこちらの記事を参考にしてみてください↓

なにかと出費の多い仕事ですが、自身の働きやすい環境を整える為にも保険は特に大切な要素の一つです。

自らがよく考え行動し、情報を収集してより良い契約が出来るように心掛けましょう。

この記事が少しでもその一端を担えたら幸いです。

最後まで読んで頂きありがとうございました。

コメント